让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

玩债“真香”!常熟银行上半年营收净利双增,投资收益占净利润60%

开首:中原时报

日前,常熟银行当先发布2025年半年度讲演。凭证败露,该行本年上半年杀青营收净利双增,其中营收超60亿元,净赚逾19亿元,远离同比增长10%、13.5%。

这背后的中枢驱能源仍在于其非息收入的健硕增长所造成的有劲拉动。

本年上半年,常熟银行利息净收入同比下滑0.83%,非利息净收入同比大增57.26%。其中,非息收入增长的大头来自投资收益。本年上半年,该行投资收益同比增长31%至12亿元,对净利润的孝敬高达63%。而投资收益中,债权投资和其他债权投资收入占比超七成。

现时长端利率来到历史低位,波段操作难度加大。对此,常熟银行筹商教唆在8月8日举办的投资者相似会上暗示,该行金融投资成立将坚捏“慎重为基、天真应变”,即优先成立禀赋优良、收益相对领略的利率债及高档第信用债;强化波段天真性,联接窄幅震憾行情择机走动,增厚收益;进步高流动性钞票占比,将组合久期规矩在合理区间,增强看管能力,保险组合领略性与盈利韧性。

常熟之外地区孝敬超六成营收

半年报闪现,2025年上半年,常熟银行杀青交易收入60.62亿元,同比增长10.1%;包摄于上市公司股东的净利润为19.69亿元,同比增长13.51%。

分地区来看,常熟之外地区孝敬了66.52%的营收,拨备前利润占比66.62%。其中,常熟之外的江苏省内地区杀青营收30.24亿元,占总营收的49.88%,江苏省外地区(村镇银行)杀青营收10.86亿元,占总营收的16.64%。

业务限度方面,截止2025年6月末,常熟银行总钞票达到4012.27亿元,较上年末增长9.45%;贷款总数为2514.71亿元,较上年末增长4.4%;进款总数为3107.77亿元,较上年末增长8.46%。其中,个东说念主贷款限度高于企业贷款,占总贷款的54.20%,较2024年末着落了2个百分点,不良率为1.02%。

值得一提的是,算作一家专注小微的农商银行,常熟银行1000万元以下贷款占其总贷款限度的72%,但其不良贷款率恒久低于1%,是包括国有大行在内的同行中少数几家能将不良贷款率规矩在如斯低位的银行。截止2025年6月末,该行的不良贷款率为0.76%,较年头着落0.01个百分点。

此外,这亦然该行在加快鼓动他乡分支机构的彭胀过程中保捏的较好的风险规矩。

本年以来,常熟银行收受吞并7家村镇银行并熏陶分支机构,其中的5家发起行不是常熟银行旗下兴福村镇银行。

萨摩耶云科技集团首席经济学家郑磊在接收《中原时报》记者采访时暗示,村镇银行多数濒临业务半径小、数字化滞后、欠债成本高档瓶颈,重组为支行或分理处后,由主发起行长入调配资金、客户和技艺,把原本“撒胡椒面”式的金融资源再行整合,提高普惠金融的触达恶果。此外,高风险村镇银行“点多面广”,通过吞并重组,将这些“散点风险”并入本钱实力更强的主发起行,杀青风险里面化,幸免风险外溢。

“对于收购行而言,短期内不良贷款率等钞票质料有计划存在抬升的可能性。”新智派新质坐褥力会客厅汇集首创发起东说念主袁帅对《中原时报》记者补充说念,村镇银行在过往计划中,可能由于客户群体相对下千里、风险经管水平有限等原因,蚁合了一定数目的不良贷款。农商行在收受吞并村镇银行后,这些不良贷款会纳入其钞票欠债表。

不外,记者夺目到,如斯彭胀下,常熟银行举座不良贷款率照旧弘扬较好。具体来看,本年上半年,常熟地区及江苏省外地区(村镇银行)贷款不良率远离为0.5%、1.07%,远离较客岁同期着落0.11个百分点、0.02个百分点;而常熟之外的江苏省内地区贷款中,他乡分支机构及村镇银行贷款不良率均高潮了0.05个百分点,但抬升后的不良率仍保捏同行上风,远离为0.83%、1.01%。

这背后或收获于其金融技艺赋能。

半年报闪现,在机构整合与计谋布局优化方面,常熟银行自主研发并完成了丹徒、宿城、宝应、江宁“村改支”及宜昌村银“四合一”等数据挪动表情的投产责任。“这一系列表情的见效实施,标记着本行在并购村镇银行的系统整合与数据纳管能力迈上新台阶,为后续并购整合提供了轨范化、体系化的技艺支撑。”

常熟银行直言,其小微业务具有“护城河脾性”。在恒久的市集竞争中,该行造成了以“IPC技艺+信贷工场+出动平台”为中枢的“常银微金方式”,通过轨范化的技艺历程惩处了小微金融效益、限度、风险的“不成能三角”,杀青了高效做事与风险可控。何况该方式不仅见效复制到兴福村镇银行,而且杀青了向同行进行系统化输出,造成了可复制、可施行的普惠金融样本。

初次中期分成

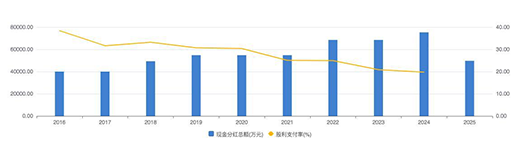

算作该行2025年估值进步计划的进攻一项,常熟银行还在财报发布同日败露了中期分成决议,这亦然其自上市以来初次开动中期分成。常熟银行也在半年报中暗示,积极反馈筹商政策导向,提高分成频次,优化分成节律。

自2016年上市以来,常熟银行一直保捏年度分成,每股股利(税前)呈领略增长态势。Choice数据闪现,2021年至2024年,该行股息率均跳跃3%,2023年股息率最高,为3.91%。

不外,其股利支付率自上市以来举座呈下滑态势,从上市以前的38.45%下滑至2024年的19.77%。此前常熟银行筹商责任主说念主员在复兴《中原时报》记者对于翌日是否会加大分成力度的采访时暗示,该举止农商行,受监管筹商带领。

本年3月,常熟银行发布估值进步计划,其中提到2025年度拟通过进步计划恶果和盈利能力、积极实施现款分成等设施进步该行投资价值。

分成决议闪现,截止2025年6月末,常熟银行期末未分配利润为109.13亿元。经董事会决议,常熟银行以实施职权分拨股权登记日登记的总股本为基数,每股派发现款红利0.15元(含税)。以该行2025年6月30日庸俗股总股本33.16亿股盘算,料到派发现款红利4.97亿元,占2025年半年度包摄于母公司股东的净利润比例为25.27%,高于比年来的年度分成力度。

常熟银行同期暗示,本公告败露之日起至实施职权分拨股权登记日历间,因可转债转股等以致本行总股本发生变动的,本行保管每股分配比例不变,相应转化分配总数。

(著作开首:中原时报)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP